Vuoden 2025 alussa työmarkkinaosapuolten yhdessä solmiman sopimuksen pohjalta työstetty hallituksen esitys hyväksyttiin eduskunnassa toukokuun lopussa ja eläkeuudistus astuu voimaan heinäkuun alusta.

Kuten monessa yhteydessä on tullut esille, tämänkertainen eläkeuudistus poikkeaa aiemmista siinä, että suurimmat muutokset koskevat eläkevarojen sijoittamista.

Tavoitteena korkeammat tuotot pitkällä aikavälillä

Eläkeuudistuksen tavoitteena on mahdollistaa eläkesijoittajien allokaatioissa suurempi riskitaso, minkä odotetaan nostavan sijoitustuottoja pitkällä aikavälillä.

Suurimmat sijoittamista koskevat muutokset voidaan jakaa karkeasti kolmeen osaan: vastuuvelan tuottovaateen uudistamiseen, pääomavaateen alentamiseen sekä velankäytön laajempaan hyödyntämiseen kiinteistösijoituksissa.

Kenties voimakkain sijoitusten riskitasoa ja sitä kautta tuotto-odotusta nostava tekijä on vastuuvelan tuottovaateen uudistus. Siinä merkittävin osatekijä on osaketuottosidonnaisuuden asteen nousu 20 prosentista 30 prosenttiin. Käytännössä tämä tarkoittaa, että listattujen osakkeiden osuus sijoitusallokaatiossa tulee nousta noin kymmenen prosenttiyksikköä, jotta yksittäisen eläkelaitoksen vakavaraisuus on yhtä riippuvainen järjestelmän osaketuotoista kuin ennen uudistusta. Nousun on tarkoitus tulla voimaan kahdessa erässä, ensimmäinen 5 prosenttiyksikköä vuoden 2027 alussa ja toinen 5 prosenttiyksikköä 1.7.2027.

Pääomavaateen alentaminen on toinen, ja velkavivun laajempi mahdollistaminen kiinteistösijoituksissa kolmas keskeinen osa uudistusta. Ne tulevat voimaan 1.7.2026. Pääomavaateen alentaminen mahdollistaa sijoitusriskin lisäämisen, koska matalampi pääomavaade (=vakavaraisuusraja) tarkoittaa korkeampaa vakavaraisuusasemaa ja täten parempaa riskinkantokykyä. Nimenomaan vakavaraisuusasemalle on asetettu minimiarvot, joita Finanssivalvonta valvoo.

Velkavivun mahdollistaminen kiinteistösijoituksissa puolestaan tarkoittaa korkeampaa kiinteistösijoitusten tuotto-odotusta, kunhan velanhoitokustannus pysyy kiinteistöistä saatavaa tuottoa matalammalla tasolla. Lisäksi käyttämällä velkavipua kiinteistösijoittamisessa vapauttaa se likviditeettiä sijoitettavaksi muihin omaisuuslajeihin.

Korkeammat sijoitustuotot hillitsisivät maksunkorotuspaineita

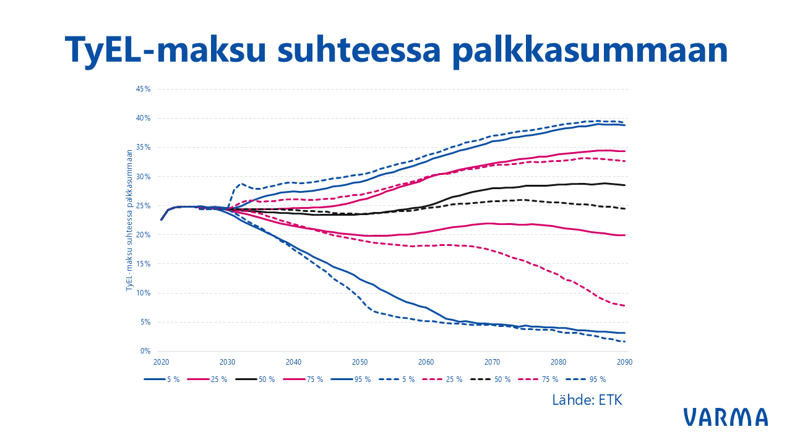

Mitä eläkeuudistuksella tavoitellaan? Keskeisin asia on tiivistetty seuraavaan Eläketurvakeskuksen (ETK) mallintamaan kuvaan TyEL-maksuprosentin kehityksestä tuleville vuosikymmenille.

Siitä nähdään, että nykysäännöin laskettuna (50% prosenttipiste) maksuprosentissa on painetta nousta vuodesta 2055 eteenpäin. Uudistuksen seurauksena tätä painetta saadaan kevennettyä. Lisäksi havaitaan, että mallinnuksen realisaatiot, joissa maksuprosentti nousee nykyistä huomattavasti korkeammalle, ovat kuta kuinkin yhteneväisiä polkuja nykylain ja eläkeuudistuksen mukaisissa laskelmissa. Sen sijaan ennakoitua positiivisemmassa realisaatiossa, jossa TyEL-maksu laskee nykyistä alemmaksi, katkoviiva laskee huomattavasti yhtenäisen viivan alapuolelle, mikä näin ollen tarkoittaisi ennakoitua huomattavasti matalampaa TyEL-maksua kyseisessä skenaariossa.

Kuva hallituksen esityksen sivulta 53. TyEL-maksu suhteessa palkkasummaan nykylain mukaisessa laskelmassa esitetään yhtenäisellä viivalla ja eläkeuudistuksen mukaisessa laskelmassa katkoviivalla. Kuvassa eri prosenttipisteet. Lähde: Eläketurvakeskus

ETK:n laskelmien valossa uudistuksella on erittäin hyvät mahdollisuudet onnistua. Tämä johtuu siitä, että historiallisesti riski (ja erityisesti osakeriski) on tuottanut hyvin pitkällä aikavälillä. ETK:n laskelmien mukaan osakeriskin voi odottaakin nousevan eläkesijoittajien allokaatioissa jopa yli 15 prosenttiyksikköä verrattuna nykylain mukaiseen tilanteeseen.

Vaikka pitkällä aikavälillä osakeriski on historiassa tuottanut mallikkaasti, lyhyellä aikavälillä voi tapahtua melkeinpä mitä vain. Kun osakeriskin määrä nousee järjestelmässä, lyhyen aikavälin tuottovaihtelut kasvavatkin samalla vääjäämättä. Tämä tulee vaatimaan päättäjiltä ja yhteiskunnalta malttia ja riskinsietokykyä ja eläkelaitoksilta näiden lisäksi ammattitaitoa toteuttaa järkeviä toimenpiteitä.

Osakeriskin osuus kasvaa mutta hajauttamista jatketaan

Usein sanotaan, että hajautus on ainoa ilmainen lounas sijoittamisessa. Kun osakeriskiä lisätään näinkin merkittävästi, hajautus pienenee väistämättä. On kuitenkin hyvä huomata, että edellä esitetyt muutokset eivät pakota kaikkia eläketoimijoita tekemään riskinlisäyksiä yhtä voimakkaina tai täsmälleen samalla tavalla. Usean eläkelaitoksen järjestelmä tarjoaakin hajautusta niin murrosvaiheessa kuin uudistuksen ollessa täysimääräisesti voimassa. Lisäksi toimijat varmasti miettivät, miten hajautusta haetaan uudessa kehikossa osakeriskin sisällä mutta erityisesti osakeriskin ulkopuolella.

Kaiken kaikkiaan eläkeuudistus antaa hyvät lähtökohdat myös tulevien vuosikymmenten eläkesijoittamiselle. Tuottovaihtelut tulevat olemaan voimakkaampia kuin aiemmin, mutta pitkässä juoksussa kumulatiivinen tuotto järjestelmässä on hyvin todennäköisesti korkeampi kuin se ilman uudistusta tulisi olemaan. Toteutuessaan tämä mahdollistaa, että jatkossa nykyistä suurempi osuus eläkkeistä rahoitetaan eläkerahastojen sijoitusten tuotoilla.

Antti Paronen

Antti Paronen toimii Varmassa strategia- ja allokaatioryhmässä strategina. Hän on seurannut eläkesijoittamisen regulaatiokehitystä eri kulmista jo 20 vuoden ajan.